Thuế thu nhập cá nhân của người nước ngoài tại Việt Nam

Trong các thương vụ M&A và đầu tư xuyên biên giới, bên cạnh việc thiết kế cấu trúc giao dịch và định giá doanh nghiệp, vấn đề thuế thu nhập cá nhân áp dụng cho giám đốc điều hành, nhân sự được cử sang làm việc hoặc chuyên gia nước ngoài thường phát sinh chi phí ngoài dự kiến và rủi ro thuế đáng kể. Đặc biệt tại Việt Nam, tiêu chí xác định cá nhân cư trú/không cư trú và nguyên tắc đánh thuế trên thu nhập toàn cầu có nhiều điểm khác biệt so với Nhật Bản; nếu xử lý không đúng trong thực tiễn, doanh nghiệp và cá nhân có thể đối mặt với rủi ro bị truy thu và xử phạt trong quá trình thanh tra thuế.

Dưới đây là phương pháp tính thuế thu nhập cá nhân đối với người nước ngoài tại Việt Nam, cũng như tiêu chí xác định tình trạng cư trú thuế.

-

Phương pháp tính thuế thu nhập cá nhân

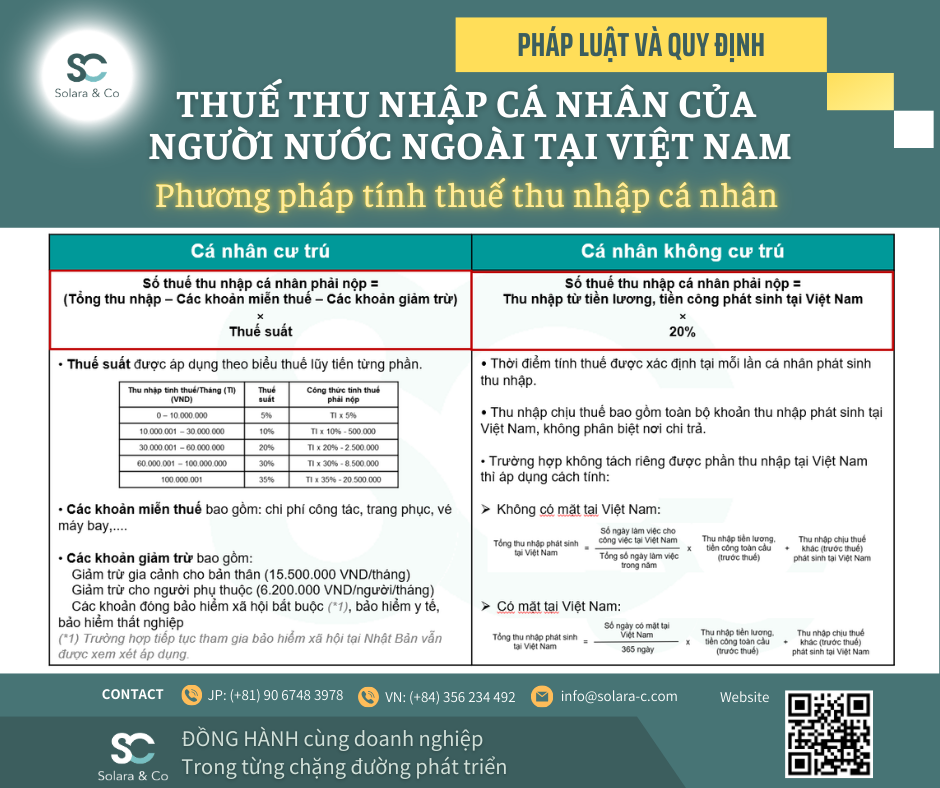

Cá nhân cư trú

・Số thuế thu nhập cá nhân phải nộp = (Tổng thu nhập – Các khoản miễn thuế – Các khoản giảm trừ) × Thuế suất

・Thuế suất được áp dụng theo biểu thuế lũy tiến từng phần.

・Các khoản miễn thuế bao gồm: chi phí công tác, trang phục, vé máy bay,….

・Các khoản giảm trừ bao gồm:

Giảm trừ gia cảnh cho bản thân (15.500.000 VND/tháng)

Giảm trừ cho người phụ thuộc (6.200.000 VND/người/tháng)

Các khoản đóng bảo hiểm xã hội bắt buộc (*1), bảo hiểm y tế, bảo hiểm thất nghiệp

(*1) Trường hợp tiếp tục tham gia bảo hiểm xã hội tại Nhật Bản vẫn được xem xét áp dụng.

Cá nhân không cư trú

・Số thuế thu nhập cá nhân phải nộp = Thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam × 20%

・Thời điểm tính thuế được xác định tại mỗi lần cá nhân phát sinh thu nhập.

・Thu nhập chịu thuế bao gồm toàn bộ khoản thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả.

・Trường hợp không tách riêng được phần thu nhập tại Việt Nam thì áp dụng cách tính:

• Không có mặt tại Việt Nam:

Tổng thu nhập phát sinh tại Việt Nam = (Số ngày làm việc cho công việc tại Việt Nam / Tổng số ngày làm việc trong năm) × Thu nhập tiền lương, tiền công toàn cầu (trước thuế) + Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam

• Có mặt tại Việt Nam:

Tổng thu nhập phát sinh tại Việt Nam = (Số ngày có mặt tại Việt Nam / 365 ngày) × Thu nhập tiền lương, tiền công toàn cầu (trước thuế) + Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam

Lưu ý: ngay cả khi cá nhân chỉ nhận thu nhập tại Nhật Bản và không ký hợp đồng lao động với pháp nhân tại Việt Nam, theo quy định vẫn phải nộp thuế dựa trên phần thu nhập toàn cầu phân bổ theo số ngày lưu trú tại Việt Nam. Trên thực tế, nhiều trường hợp chưa thực hiện kê khai nộp thuế; tuy nhiên, nếu cá nhân giữ chức danh người đại diện theo pháp luật, vẫn có khả năng bị cơ quan thuế truy xét khi thanh tra.

-

Tiêu chí xác định cá nhân cư trú và không cư trú

Tình trạng cư trú thuế được xác định theo các tiêu chí sau.

Cá nhân được coi là cư trú thuế nếu đáp ứng một trong các điều kiện dưới đây:

• Có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch (01/01–31/12) hoặc trong vòng 12 tháng liên tục kể từ ngày đầu tiên nhập cảnh;

• Có nơi ở thường xuyên theo quy định của pháp luật về cư trú;

• Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế.

📌 S&C – ĐỒNG HÀNH cùng bạn trên từng chặng đường phát triển

========================

SOLARA&CO GROUP

🌐 Website: https://solara-c.com/vi/

✉️ Email: info@solara-c.com